石和田 貴光

石和田 貴光

保険エージェント

兵庫県神戸市出身。大学卒業後、新聞社系出版社にて教育広報部、営業企画部を経て、2001年8月25日に渡米。2005年10月にイシワダ保険エージェンシーを設立。カリフォルニア全域をカバーし、医療保険、生命保険、各種年金プランやペンションプランを専門とする。医療保険最大手のAnthem Blue Cross社より、カリフォルニア州 Top 1%の業績が称えられ、Premier Partnerとなる。趣味はランニング、読書。

|

CPI (消費者物価指数) |

|||

|

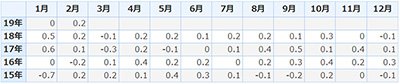

世の中の景気を探る上で参考になる数値データの一つに、CPI (Consumer Price Index: 消費者物価指数)があります。 CPIとは、国民の生活水準を示す指標であり、アメリカでは、労働省労働統計局 (Bureau of Labor Statistics) が毎月発表をしています。 この数値は、時に、経済の体温計と例えられるほど、その国の景気を測る上で参考にされるデータでもあります。 過去4年から現在に至るまでのCPIをみますと、統計局が想定する数値とほぼ同じ値で指数が発表されています。(表1参照)

2008年から2010年頃は、リーマンショックが起こった関係で、凄い落ち方をしましたが、数年後には元の正常値に戻っていきました。 こういった指数を見ていると、人が体調を崩した時に、徐々に回復していく様子と似ており、まるで生き物と同じだと感じます。

景気はどうあれ、自身の懐具合は盤石に どんな仕事も、基本は商売に通じるところが多いと思います。 商売に言い訳は通じないように、自分の懐具合も、景気のせいにしていては、一向に改善されません。 調子が良い時ほど気を引き締めて、調子が悪い時は我慢強く耐え忍ぶ心を知る人ほど、長期で安定的な暮らしを保つことが出来ます。 リタイアメントプランを考える上で、その準備と対策は、早く始めるに越したことがありません。 若い内から準備を始める場合、プランを実施する際にかかる負担は少なく、長期で見るとまとまった資金を着実に積み立てることが可能です。 その反面、準備と対策が遅いほど、想定する時期まで時間が少ない分、負担は多くなる傾向があります。

50-30-20ルール (支出の内訳) 暮らしのリズムを整える上で、毎月入って来るお金の流れを、なるべく安定化させる必要があります。 同時に、「毎月の支出とその内訳をきちんと把握する事」は、資産を安定化させる上でとても重要です。

自分が何にいくら使っているのかを今一度整理することで、必要なものと、不必要なものを再認識することが出来るはずです。 現在の社会は消費社会とも言える歪(いびつ)な局面が多いので、自分のゴール設定と、消費行動に対して、注意深く向き合う必要があります。 仮に、収入が増え続けたとしても、支出の内訳を把握し、自分が望む形に整える工夫が無ければ、本当の意味で満たされる日はやって来ません。 今のうちに始めておくと、後になってやっておいて良かったと思える対象に、時間やお金を投じるべきです。 限り有る時間とお金…。具体的に「どこに、いくら投じるか?」 今一度、真剣に向き合ってみましょう。 |

|||

| (2019年4月16日号掲載) | |||